Varlığa dayalı menkul kıymetler karşılığında toplanan paralarla, VDMK sahipleri hesabına inançlı mülkiyet esaslarına göre fon içtüzüğü ile kurulan ve tüzel kişiliği olmayan malvarlığını tanımlamaktadır.

Mesajlar Etiketlendi ‘spk lisanslama sınavları’

Varlık Finansmanı Fonu

Yayınlandı: Mayıs 28, 2016 / Bankacılık, Finans, Sermaye Piyasası Araçları, İşletmeEtiketler:katılım bankacılığı, spk lisanslama, spk lisanslama çıkmış sorular, spk lisanslama sınavları, Varlık Finansmanı Fonu, vdmk

0

Yatırım Kuruluşu Varantı

Yayınlandı: Mayıs 28, 2016 / Bankacılık, Finans, Sermaye Piyasası Araçları, İşletmeEtiketler:spk lisanslama, spk lisanslama çıkmış sorular, spk lisanslama sınavları, varant, Yatırım Kuruluşu Varantı, ykv

Sahibine, dayanak varlığı ya da göstergeyi önceden belirlenen bir fiyattan belirli bir tarihte veya belirli bir tarihe kadar alma veya satma hakkı veren ve bu hakkın kaydi teslimat ya da nakdi uzlaşı ile kullanıldığı sermaye piyasası aracıdır.

Paya Dönüştürülebilir ve Pay ile Değiştirilebilir Tahviller

Yayınlandı: Mayıs 28, 2016 / Bankacılık, Finans, Sermaye Piyasası Araçları, İşletmeEtiketler:DET, Değiştirilebilir Tahviller, PAY İLE DEĞİŞTİRİLEBİLİR TAHVİLLER, PAYA DÖNÜŞTÜRÜLEBİLİR TAHVİLLER, spk lisanslama, spk lisanslama çıkmış sorular, spk lisanslama sınavları

Değiştirilebilir Tahviller (DET) payları borsada işlem gören hisse senetleri ile değiştirilebilme hakkı taşıyan borçlanma araçlarıdır.

Pay ile değiştirilebilir tahvillerin vadesi 365 günden az olamamaktadır, pay ile değiştirilme işlemi ise ancak vade başından 365 gün sonra yapılabilmektedir. Değiştirme işleminden önce tahvil sahibine işleyen tüm faizler nakden ödenir, daha sonra ise nominal değer üzerinden paylar ile değiştirme işlemi gerçekleştirilir. DET yatırımcısı vade sonunda değiştirme talebinde bulunmadığı takdirde bu hakları ortadan kalkar, vade sonunda ihraççı DET sahibine aynen normal bir tahvil gibi anapara ve kazanmış olduğu faizin ödemesini yapar.

DET yatırımcısının sahip olduğu tahviller karşılığında değiştirileceği hisse senetlerine esas olan fiyat “Değiştirme Fiyatı”, DET’in nominal değeri karşılığında verilecek pay sayısı ise “Değiştirme Oranı” olarak adlandırılmaktadır.

- Paya Dönüştürülebilir Tahvil’in (PDT) vadesi 365 günden az olamaz.

- PDT’lerin paylara dönüştürülmesi vade başlangıç tarihinden itibaren en erken 365 gün sonra yapılabilir.

- PDT’lerin paya dönüştürülmesi PDT’nin nominal değeri üzerinden gerçekleştirilir. İzahnamede veya ihraç belgesinde belirtilmesi kaydıyla PDT’nin dönüştürme tarihinde ödenecek olan faiz tutarı da nominal değere eklenerek dönüştürme işlemine tabi tutulabilir. Dönüştürme gününe kadar işlemiş faizler ise PDT sahiplerine nakden ödenir.

- Dönüştürme giderlerinin tamamı ortaklığa aittir.

- PDT’lerin halka arz edilerek satılacak olması durumunda ihraççının paylarının borsada işlem görmesi, kayıtlı sermaye sisteminde olması ve ortaklık yönetim kurulunun pay sahiplerinin yeni pay alma haklarının sınırlandırılması konusunda esas sözleşme ile yetkili kılınmış olması zorunludur.

- Halka açık ortaklıkların PDT ile dönüştürülmek üzere ihraç ettikleri ve artırılacak sermayelerini temsil eden payları, TTK’nın 461 inci maddesiyle ortaklara tanınan yeni pay alma hakkı da dahil olmak üzere, her türlü önceliklerden öne alınarak PDT sahiplerine tahsis olunur.

- Ortaklık tarafından yükümlülüklerin tam olarak yerine getirilmesine rağmen Tebliğ’de belirtilen esaslara uygun olarak dönüştürme hakkını kullanmayan PDT sahiplerinin dönüştürme hakları ortadan kalkar ve bu durumdaki PDT sahipleri anapara ve işlemiş faizlerini alırlar.

Dönüştürme Fiyatı ve Oranı

Dönüştürme fiyatı, PDT sahiplerine sahip oldukları tahviller karşılığında verilecek paylar için esas alınacak fiyattır. Dönüştürme oranı, dönüştürme sırasında PDT’nin nominal değeri karşılığında verilecek pay sayısını gösterir. Halka arz edilecek PDT’lerin dönüştürme oranına ilişkin rapor, yetkili kuruluş tarafından PDT’lere ilişkin izahname ya da ihraç belgesinin onaylanmak amacıyla Kurula gönderilmesi aşamasında hazırlanır. Dönüştürme oranının küsuratlı olması durumunda, dönüştürme sırasında toplam üzerinden küsurata isabet eden pay tutarı PDT sahibine nakden ve peşinen ödenir. Bu hesaplamada dönüştürme fiyatı esas alınır. Payları borsada işlem gören ortaklıklarca ihraç edilecek PDT’lerin halka arz edilmeksizin satılması durumunda, dönüştürme fiyatının uygulanmasında payları borsada işlem gören ortaklıkların halka arz edilmeksizin gerçekleştirecekleri sermaye artırımlarına ilişkin fiyat tespit esasları dikkate alınır. İhraç edilmiş PDT’lere ilişkin dönüştürme işlemleri, ortaklığın ve mevcut ortaklarının hak ve menfaat kaybına neden olacak şekilde gerçekleştirilemez. İhraç edilen PDT’lerin vadesi içerisinde sermaye artırımı, kar payı ödemesi ve benzeri nedenlerle pay fiyatını etkileyen işlemler olması durumunda dönüştürme oranının belirlenmesinde düzeltilmiş fiyatlar esas alınır. Yeniden hesaplanan dönüştürme oranı ortaklık tarafından Kamuyu Aydınlatma Platformu’nda (KAP) yapılan özel durum açıklaması ile kamuya duyurulur. Bu durumda izahnamede değişiklik yapılması gerekmez.

PDT’nin İtfası

Tebliğin ilgili hükümleri saklı kalmak üzere, PDT’ler vade tarihinde veya vadeden önce paylara dönüştürülmek suretiyle itfa edilebilir. PDT’lerin vade tarihinden önce; a) Bir itfa planına bağlı olarak, b) Ortaklığın talebine bağlı olarak, c) PDT sahibinin talebine bağlı olarak paylara dönüştürülmesi mümkündür.

PDT’lerin dönüştürülmesi sermaye artırımı suretiyle gerçekleştirilir. Halka açık ortaklıklar sermaye artırımını ilgili Kurul düzenlemelerinde yer alan esaslar çerçevesinde şarta bağlı olarak da gerçekleştirebilir. Halka açık olmayan ortaklıkların PDT ihracı nedeniyle yapacakları şarta bağlı sermaye artırımlarında TTK hükümleri uygulanır.

İtfa Planına Bağlı Dönüştürme

PDT’lerin paylara taksitler halinde dönüştürülmesi durumunda, son taksidin PDT’nin vade tarihine denk gelecek şekilde belirlenmesi zorunludur. İtfa planına bağlı dönüştürmede sermaye artırımının, önceden talep toplamaksızın veya önceden talep toplamak suretiyle aşağıdaki esaslar çerçevesinde gerçekleştirilmesi mümkündür: a) Ortaklık, önceden talep toplamaksızın, dönüştürülecek PDT tutarı karşılığında verilmesi gereken payı temsil eden tutarda sermaye artırımı yaparak, paylarını dönüştürülmek üzere PDT sahiplerine teklif eder. İtfa edilecek PDT’lerin sahipleri, dönüştürme süresi içinde bu haklarını PDT’lerini paylara dönüştürmek veya anaparalarını işlemiş faiziyle birlikte geri almak şeklinde kullanırlar. On iş gününü geçmeyecek şekilde belirlenen dönüştürme süresi içerisinde ortaklığa dönüştürme talebiyle başvuruda bulunmayan PDT sahiplerinin iradeleri PDT bedellerinin nakden ödenmesi şeklinde değerlendirilir ve bu bedeller PDT’lerin dönüştürme süresinin sonunda ortaklık tarafından ilgili PDT sahiplerinin hesaplarına aktarılır. Dönüştürme süresinin sonunda, paylarla değiştirilmeyen PDT’ler nedeniyle ortaklığın elinde kalan paylar iptal edilir. b) Ortaklık, önceden talep toplamak suretiyle, PDT’lerin paylara dönüştürülmesi hakkının kullanılabilmesi için, dönüştürmeye ilişkin talep toplama süresinin başlangıç tarihinden en az on beş gün önce KAP’ta özel durum açıklaması yapar. Yapılacak özel durum açıklamasında, dönüştürmeye ilişkin talep toplama tarihleri, başvuru yerleri ile dönüştürmeye ilişkin diğer hususlar belirtilir. Dönüştürmeye ilişkin talep toplama süresi on iş gününü geçemez. Ortaklık talepte bulunan PDT sahiplerine yönelik olarak, PDT tutarı karşılığında verilmesi gereken pay sayısını temsil eden tutarda sermaye artırımı yaparak paylarını, dönüştürülmek üzere, bu kişilere teklif eder. Dönüştürmeye ilişkin talep toplama süresi içerisinde talepte bulunmayan PDT sahiplerinin tüm hakları devam eder. Dönüştürülecek PDT’lere ilişkin olarak yapılacak talep toplama ve bildirim işlemlerinin yetkili kuruluş vasıtası ile yapılması zorunludur. Dönüştürme işlemlerinin itfa planına uygun olarak tam ve zamanında yerine getirilmesinden ortaklık sorumludur.

Ortaklığın Talebine Bağlı Dönüştürme

PDT’lerin tamamı veya bir kısmı ortaklığın talebine bağlı olarak vadeden önce paylara dönüştürülebilir. PDT’lerin paylara dönüştürülmesi hakkının kullanılabilmesi için, dönüştürmeye ilişkin talep toplama süresinin başlangıç tarihinden en az on beş gün önce ortaklık tarafından KAP’ta özel durum açıklaması yapılır. Yapılacak özel durum açıklamasında; dönüştürmeye ilişkin talep toplama tarihleri, başvuru yerleri ve ortaklığın dönüştürme çağrısını kabul etmeyen PDT sahiplerine yapılacak ödeme ile dönüştürmeye ilişkin diğer hususlar belirtilir. Dönüştürmeye ilişkin talep toplama süresi on iş gününü geçemez. Talep toplama süresi içerisinde talepte bulunmayan PDT sahiplerinin iradeleri PDT bedellerinin nakden ödenmesi şeklinde değerlendirilir ve bu bedeller PDT’lerin dönüştürme tarihinde ortaklık tarafından ilgili PDT sahiplerinin hesaplarına aktarılır. Dönüştürme hakkı kullanılmak üzere talepte bulunulan toplam PDT’ler karşılığında verilecek pay sayısının, ortaklığın toplam pay sayısına oranının yüzde beşin altında kalması durumunda ortaklıklar tarafından sermaye artırımı yapılmayabilir. Dönüştürme işlemlerinin tam ve zamanında yerine getirilmesinden ortaklık sorumludur. Dönüştürülecek PDT’lere ilişkin talep toplama ve bildirim işlemlerinin yetkili kuruluş vasıtası ile yapılması zorunludur. Ortaklık söz konusu bildirimin kolaylıkla yapılabilmesi için gerekli önlemleri alır.

PDT Sahibinin Talebine Bağlı Olarak Dönüştürme

PDT’lerin tamamı veya bir kısmı PDT sahibinin talebine bağlı olarak vadeden önce paylara dönüştürülebilir. Dönüştürme hakkını kullanmak isteyen PDT sahipleri, PDT’lerin ihracı esnasında belirtilmiş olan tarihlerden en erken bir ay önce dönüştürme hakkının kullanımı için ortaklığa bildirimde bulunurlar. Bu bildirimin yetkili kuruluş vasıtası ile yapılması zorunludur. Ortaklık, söz konusu bildirimin kolaylıkla yapılabilmesi için gerekli önlemleri alır. Dönüştürme hakkı kullanılmak üzere talepte bulunulan toplam PDT’ler karşılığında verilecek pay sayısının, ortaklığın toplam pay sayısına oranının yüzde beşin altında kalması durumunda halka açık ihraççılar tarafından sermaye artırımı yapılmayabilir. Dönüştürme işlemlerinin tam ve zamanında yerine getirilmesinden ortaklık sorumludur.

Diğer Hükümler

PDT’leri paylara dönüştürmek üzere yapılacak sermaye artırımlarında, Kurulun ilgili düzenlemelerinde yer alan tahsisli satışlarda satışa başlanmasına ve satışın tamamlanmasına ilişkin süreler ile tahsisli olarak gerçekleştirecek pay satışının borsanın ilgili pazarında gerçekleştirilmesine ilişkin zorunluluğa uyulması gerekmez. İzahnamede veya ihraç belgesinde belirtilmesi, PDT sahipleri arasında eşitsizliğe yol açacak sonuçlar doğurmaması ve Kurulca da uygun görülmesi kaydıyla, itfa tarihinde Tebliğ’de belirlenen esaslardan farklı uzlaşı yöntemlerinin kullanılması mümkündür.

DEĞİŞTİRİLEBİLİR TAHVİLLERE (DET) İLİŞKİN ESASLAR

Genel Esaslar

DET’in vadesi 365 günden az olamaz. DET’lerin paylarla değiştirilmesi vade başlangıç tarihinden itibaren en erken 365 gün sonra yapılabilir. DET’lerin paylarla değiştirilmesi nominal değer üzerinden gerçekleştirilir. Değiştirme gününe kadar işlemiş faizler ise DET sahiplerine nakden ödenir. Değiştirme giderlerinin tamamı ihraççıya aittir. İhraççı tarafından yükümlülüklerin tam olarak yerine getirilmesine rağmen değiştirme hakkını kullanmayan DET sahiplerinin değiştirme hakları ortadan kalkar ve bu durumdaki DET sahipleri anapara ve işlemiş faizleri alırlar.

Değiştirme Fiyatı ve Oranı

Değiştirme fiyatı, DET sahiplerine sahip oldukları tahviller karşılığında verilecek paylar için esas alınacak fiyattır. Değiştirme oranı, değiştirme sırasında DET’in nominal değeri karşılığında verilecek pay sayısını gösterir. Halka arz edilecek DET’lerin değiştirme oranına ilişkin rapor yetkili kuruluş tarafından, DET’lere ilişkin izahname ya da ihraç belgesinin onaylanmak amacıyla Kurula gönderilmesi aşamasında hazırlanır. Payları borsalarda işlem gören ortaklıklarca ihraç edilecek DET’lerin halka arz edilmeksizin satılması durumunda itfa tarihinde uygulanacak değiştirme fiyatının belirlenmesinde, payları borsada işlem gören ortaklıkların halka arz edilmeksizin gerçekleştirecekleri sermaye artırımlarına ilişkin fiyat tespit esasları uygulanır. İhraç edilmiş DET’lere ilişkin dönüştürme işlemleri, ihraççının ve mevcut ortakların hak ve menfaat kaybına neden olacak şekilde gerçekleştirilemez. İhraç edilen DET’lerin vadesi içerisinde sermaye artırımı, kar payı ödemesi ve benzeri nedenlerle pay fiyatını etkileyen işlemler olması durumunda değiştirme oranının belirlenmesinde düzeltilmiş fiyatlar esas alınır. Yeniden hesaplanan değiştirme oranı ihraççı tarafından KAP’ta özel durum açıklaması ile kamuya duyurulur. Bu durumda izahnamede değişiklik yapılması gerekmez.

DET’in İtfası

Tebliğ’in ilgili hükümleri saklı kalmak üzere, DET’ler vade tarihinde veya vadeden önce paylarla değiştirilmek suretiyle itfa edilir. DET’lerin vade tarihinden önce; a) Bir itfa planına bağlı olarak, b) İhraççının talebine bağlı olarak, c) DET sahibinin talebine bağlı olarak, paylarla değiştirilmesi mümkündür. İzahnamede veya ihraç belgesinde belirtilmesi, DET sahipleri arasında eşitsizliğe yol açacak sonuçlar doğurmaması ve Kurulca da uygun görülmesi kaydıyla, itfa tarihinde Tebliğ’de belirlenen esaslardan farklı uzlaşı yöntemlerinin kullanılması mümkündür.

İtfa Planına Bağlı Değiştirme

DET’lerin paylar ile taksitler halinde değiştirilmesi durumunda, son taksidin DET’in vade tarihine denk gelecek şekilde belirlenmesi zorunludur. İhraççı, DET’lerin paylar ile değiştirilmesi hakkının kullanılabilmesi için, değiştirmeye ilişkin talep toplama süresinin başlangıç tarihinden en az on beş gün önce KAP’ta özel durum açıklaması yapar. Yapılacak özel durum açıklamasında, değiştirmeye ilişkin talep toplama tarihleri, başvuru yerleri ile değiştirmeye ilişkin diğer hususlar belirtilir. Değiştirmeye ilişkin talep toplama süresi on iş gününü geçemez. DET sahipleri değiştirme süresi içinde bu haklarını, DET’lerini paylar ile değiştirmek veya anaparalarını işlemiş faiziyle birlikte geri almak üzere kullanırlar. İhraççı değiştirme talebinde bulunan DET sahiplerine yönelik olarak, değiştirilecek DET tutarı karşılığında verilmesi gereken miktardaki paylarını değiştirmek üzere DET sahiplerine arz eder. Değiştirilecek DET’lere ilişkin olarak yapılacak talep toplama ve bildirim işlemlerinin yetkili kuruluş vasıtası ile yapılması zorunludur. Değiştirmeye ilişkin talep toplama süresi içerisinde talepte bulunmayan DET sahiplerinin tüm hakları devam eder. Değiştirme işlemlerinin itfa planına uygun olarak tam ve zamanında yerine getirilmesinden ihraççı sorumludur.

İhraççının Talebine Bağlı Değiştirme

DET’lerin tamamı veya bir kısmı ihraççının talebine bağlı olarak paylar ile değiştirilebilir. DET’lerin paylar ile değiştirilmesi hakkının kullanılabilmesi için, değiştirmeye ilişkin talep toplama süresinin başlangıç tarihinden en az on beş gün önce ihraççı tarafından KAP’ta özel durum açıklaması yapılır. Yapılacak özel durum açıklamasında; değiştirmeye ilişkin talep toplama tarihleri, başvuru yerleri ve ihraççının değiştirme çağrısını kabul etmeyen DET sahiplerine yapılacak ödeme ile değiştirmeye ilişkin diğer hususlar belirtilir. Değiştirmeye ilişkin talep toplama süresi on iş gününü geçemez. Talep toplama süresi içerisinde talepte bulunmayan DET sahiplerinin iradeleri DET anapara ve işlemiş faiz tutarının nakden ödenmesi şeklinde değerlendirilir ve bu bedeller DET’lerin değiştirme tarihinde ihraççı tarafından ilgili DET sahiplerinin hesaplarına aktarılır. Değiştirme işlemlerinin tam ve zamanında yerine getirilmesinden ihraççı sorumludur. Değiştirilecek DET’lere ilişkin olarak yapılacak talep toplama ve bildirim işlemlerinin yetkili kuruluş vasıtası ile yapılması zorunludur. İhraççı söz konusu bildirimin kolaylıkla yapılabilmesi için gerekli önlemleri alır.

DET Sahibinin Talebine Bağlı Olarak Değiştirme

DET’lerin tamamı veya bir kısmı DET sahibinin talebine bağlı olarak paylarla değiştirilebilir. Değiştirme hakkını kullanmak isteyen DET sahipleri, DET’lerin ihracına ilişkin izahnamede belirtilen tarihlerden en erken bir ay önce değiştirme hakkının kullanımı için ihraççıya bildirimde bulunurlar. Bu bildirimin yetkili kuruluş vasıtası ile yapılması zorunludur. İhraççı, söz konusu bildirimin kolaylıkla yapılabilmesi için gerekli önlemleri alır. Değiştirme işlemlerinin tam ve zamanında yerine getirilmesinden ihraççı sorumludur.

Gelire Endeksli Senetler (GES)

Yayınlandı: Mayıs 28, 2016 / Bankacılık, Finans, Sermaye Piyasası Araçları, İşletmeEtiketler:gelire endeksli senetler, ges, spk lisanslama, spk lisanslama sınavları

Getirisi Kamu İktisadi Teşebbüsü statüsündeki bazı kuruluşların bütçeye aktarılan paylarına endekslenen senetlerdir.

Getirisi Kamu İktisadi Teşebbüsü statüsündeki bazı kuruluşların bütçeye aktarılan paylarına endekslenen senetlerdir.

Gelire endeksli senetler; Türkiye Petrolleri Anonim Ortaklığı (TPAO), Devlet Malzeme Ofisi (DMO), Devlet Hava Meydanları İşletmeleri(DHMİ) ve Kıyı Emniyeti Genel Müdürlüğünden (KIYEM) gelirlerine (üç aylık ve altı aylık hasılat paylarının toplamı) endekslenmektedir.

GES ile yatırımcı, getirisi devlet kurumlarının gelirlerine endekslenmiş bir yatırım aracı satın almış olur. GES’lerde asgari kupon ödeme garantisi, yani “minimum ödeme garantisi” vardır, ilgili devlet işletmesinin gelirlerinde düşüş olduğu takdirde bu yatırımcının getirisini olumsuz etkilememektedir. Bütçe kanununda açıklanan gelir tahminleri asgari getiri sınırını oluşturmaktadır. Aynı şekilde gelirin bütçede açıklanan rakamların üzerinde gerçekleşmesi halinde KİT’lerin planlanan ödemenin üzerinde bir ödeme yapmalarını engellemek amacıyla azami getiri tutarı da açıklanmaktadır.

İlk GES ihracı Hazine Müsteşarlığı tarafından 28 Ocak 2009 tarihinde gerçekleştirilmiştir.

Gelir Ortaklığı Senetleri (GOS)

Yayınlandı: Mayıs 28, 2016 / Bankacılık, Finans, Sermaye Piyasası AraçlarıEtiketler:3. köprü, gelir ortaklığı senetleri, gelir ortaklığı senetlerinin özellikleri, ges, gos, kanalistanbul, spk lisanslama, spk lisanslama çıkmış sorular, spk lisanslama sınavları, sukuk

Köprü, baraj, elektrik santralı, karayolu, demiryolu, telekomünikasyon sistemleri ile sivil kullanıma yönelik deniz ve hava limanları ve benzerlerinden, kamu kurum ve kuruluşlarına ait olanlarının gelirlerine, ortak olunması için çıkarılan senetlerdir.

Köprü, baraj, elektrik santralı, karayolu, demiryolu, telekomünikasyon sistemleri ile sivil kullanıma yönelik deniz ve hava limanları ve benzerlerinden, kamu kurum ve kuruluşlarına ait olanlarının gelirlerine, ortak olunması için çıkarılan senetlerdir.

Hukuki statüsü itibariyle adındaki “ortaklık” ibaresine rağmen, değişken faizli bir tahvil özelliği taşımaktadır. İstenildiği an nakde çevrilebilir ve genellikle üç veya beş yıl vadelidirler.

Gelir ortaklığı senetlerine ihtiyaç duyulmasının nedenleri şöyledir:

1- Altyapı yatırımlarına devlet bütçesi dışında kaynak sağlamak,

2- Soyut nitelikte olan devlet tahvili ve hazine bonosu yerine, somut nitelikte olan köprü ve barajların adlarını kullanarak daha kolay borçlanmak,

3- Küçük küpürler çıkararak sermaye piyasasının yararlanacağı yeni bir araç yaratmak,

4- Özellikle faiz geliri elde etmekten çekinen ve haram sayan tasarruf sahiplerine ulaşabilmek,

5- Enflasyon hızı aşağıya çekildiğinde, yüksek ve sabit faizli devlet tahvillerinin hazine’ye getirdiği faiz yükünü hafifletmek.

Gelir ortaklığı senetlerinin en önemli sakıncalarından biri, bunlara devletçe taahhüt edilen enflasyon oranının üzerinde gelir sağlama garantisi sorunudur. Bu durumda gelir ortaklığı senedi uygulaması ile kamu hizmeti anlayışı çelişmektedir. Eğer enflasyon ve faiz oranları düşürülmezse, senet satın alanlara taahhüt edilen reel gelirin gerçekleştirilebilmesi için, bu hizmetlerin (köprü, elektrik vb.) fiyatlarına zam yapılması gerekmektedir.

Finansman Bonoları

Yayınlandı: Mayıs 28, 2016 / Bankacılık, Finans, Sermaye Piyasası Araçları, İşletmeEtiketler:finansman bonosu, finansman bonosu nedir?, finansman bonosunun özellikleri, spk çıkmış sorular, spk lisanslama, spk lisanslama sınavları

Finansman bonosu (commercial paper), işletmenin kısa süreli fon ihtiyaçlarını karşılamak için, genellikle anonim ortaklık statüsündeki büyük firmalar, bankalar ve diğer finansal kuruluşlar tarafından çıkarılıp ihraç edilen borç senetleridir. Tanınmış güvenceli işletmeler ve bankalar çıkardıkları bu borç senetleri yada bonoları piyasaya satmak suretiyle kısa süreli fon ihtiyaçlarını karşılamaya çalışırlar.

Finansman bonoları A.B.D’ninde yaygın biçimde kullanılmakta olup geri ödeme süreleri en fazla 9 aydır , Türk para piyasasına ise, 1986 yılında girmiştir. Ülkemizde finansman bonosunu Sermaye Piyasası Kurulu izniyle ancak anonim şirketler çıkarabilir ve süreleri 90 günden az ve bir yıldan fazla olamaz.

Finansman bonolarında kupür büyüklüğü, halka arz edilenlerde en az 1 milyon lira, halka arz edilmeden yapılacak satışlarda 100 milyon lira olarak belirlenmiştir. Bononun taşıdığı bedel, anapara ve faizi de içermektedir.

Devlet Tahvili Nedir? Nasıl Alınır?

Yayınlandı: Mayıs 28, 2016 / Bankacılık, Finans, Sermaye Piyasası Araçları, İşletmeEtiketler:devlet tahvil getirileri, devlet tahvili, devlet tahvili nasıl alınır?, devlet tahvili nedir?, devlet tahvili spk, devlet tahvilinin tarihi, government bonds, spk çıkmış sorular, spk lisanslama çıkmış sorular, spk lisanslama sınavları

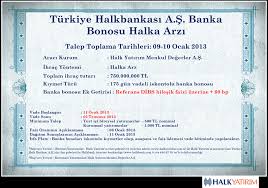

Devletin 1 yıldan uzun vadeli borçlanma ihtiyaçlarını karşılaması için Hazine Müsteşarlığı tarafından çıkarılan borçlanma senetlerine devlet tahvili denir. Devlet iç borçlanma senedi (DİBS) adıyla da bilinirler. Devlet tahvillerinde, devlet belirtilen vadede faiz getiriyle beraber ödeme yapmayı garanti eder. Finansal bir araç olan devlet tahvillerinden tüzel kişiler faydalanabilir. Aynı zamanda bankalar, tahvilleri bilançolarının aktif kaleminde yatırım aracı olarak bulundurmaktadır.

Devletin 1 yıldan uzun vadeli borçlanma ihtiyaçlarını karşılaması için Hazine Müsteşarlığı tarafından çıkarılan borçlanma senetlerine devlet tahvili denir. Devlet iç borçlanma senedi (DİBS) adıyla da bilinirler. Devlet tahvillerinde, devlet belirtilen vadede faiz getiriyle beraber ödeme yapmayı garanti eder. Finansal bir araç olan devlet tahvillerinden tüzel kişiler faydalanabilir. Aynı zamanda bankalar, tahvilleri bilançolarının aktif kaleminde yatırım aracı olarak bulundurmaktadır.

Uzun vadeli devlet tahvilleri, her zaman işlemiş faiziyle birlikte paraya çevrildiği için faiz oranları düşüktür. Aynı zamanda ihalelerde teminat olarak da kullanılmaktadır. Devlet iç borçlanma senetleri, dövize endeksli, sabit ve değişken faizli olabilmektedir. Bir yıl ve daha uzun vadeli olarak yabancı para veya dövize endeksli devlet iç borçlanma senetleri olarak da bilinmektedirler. Devlet tahvilinde anaparanızı faiziyle geri alma garantiniz vardır. Yani vade tarihine kadar bir devlet tahvilini elinizde tutarsanız, vade sonunda anaparanızı ve faiziyle geri alırsınız.

Devlet Tahvilinin Özellikleri

- 1 yıldan uzun vadelidir.

- İkinci el piyasası vardır.

- Hem iskontolu, hem de kupon ödemeli olarak ihraç edilebilir.

- Bunların dışında enflasyona endeksli (TÜFE)tahviller de ihraç edilmektedir.

- Kuponlu olanlar 3 ay, 6 ay ya da 1 yılda bir faiz ödemelidir.

- Satışlar fiziki teslim veya emanet makbuzu ile yapılır.

- Kuponlu yada kuponsuz ise iskontolu olarak satılır, vadesinde; devlet tahvilinin üzerinde yazan nominal değer ödemede esastır.

- Hazine Müsteşarlığı tarafından çıkarılır, satış aracılığının T.C. Merkez Bankası yapar.

- Söz konusu kıymetlerden iskontolu olarak ihraç edilen tahvil ve bonoların vade sonu değeri 100 TL olup, ikincil piyasa denilen İMKB Tahvil Bono Piyasası ve bankalararası piyasada vade sonu değeri üzerinden iskonto edilerek alınıp satılmaktadır. İki yıl ve üzerindeki vadelerdeki Devlet Tahvilleri kuponlu olarak da ihraç edilebilmektedir. Söz konusu kıymetler üzerlerinde kupon taşıdıkları için fiyatları kupon faizini de içerdiğinden ihraç değerleri 100 TL’nin üzerinde olabilmektedir.

Neden Devlet Tahvili?

Devlet tahvilleri yatırımcısına cazip avantajlar sunmaktadır. Bu nedenle de yoğun ilgi görmektedir. En fazla getiri sağlayan tahviller de, yüksek faizli tahvillerdir. Devlet tahvillerinden yüksek kazanç elde etmek istiyorsanız, vade sonuna kadar elde tutmanız gerekmektedir.

Hazine tarafından ihraç edilen devlet tahvilleri, devletin kendi borcu olduğu için hiçbir garantiye gerek kalmadan güvenilir bir şekilde yatırım yapılabilen enstrümanlardır. Hazine Müsteşarlığı aldığı borcu, ana para ve faiz olmak üzere zamanı geldiği zaman mutlaka öder. Ayrıca devlet tahvillerinin bazıları vade sonunda faiz getirisi sağlar. Likit yatırım araçları olmaları ve istenen zaman nakde çevrilebilmeleri de devlet tahvillerini almak için cazip hale getirmektedir.

Nasıl Alınır?

Devlet tahviline yatırım yapmak isteyen kişilerin öncelikle edinmesi gereken bilgiler vardır. Elbette bunların başında para ve risk yönetimi, borsa hakkında bilgiler, deneyimler yer almaktadır. Tahvillerin vadesi minimum 1 yıldır ve bu koşulu sağlayarak serbestçe vade belirleyebilirsiniz. Bu tarih, anaparanın ve en son faizin ödeneceği tarihtir. Anaparanız ve faizi, vade tarihinde tek seferde ödenebildiği gibi vade sonuna kadar taksitlerle de ödenebilir.

Devlet iç borçlanma senedi olarak da bilinen devlet tahvilleri, birincil piyasada Hazine Müsteşarlığı tarafından ihraç edildikten sonra vade tarihine kadar Hazine Müsteşarlığı’ndan bağımsız olarak işleyen ikincil piyasalarda sürekli alım – satım işlemlerine konu olur. İkincil piyasadan devlet tahvili almak için banka, aracı kurum, özel finans kuruluşları gibi bir aracıyla anlaşmanız gerekmektedir. Anlaşmanızı yaptıktan sonra kolayca devlet tahvilinizi alabilirsiniz.

Devlet tahvillerinin nominal değeri, vade geldiği zaman yatırımcının eline geçecek olan toplam para miktarını temsil etmektedir. Kupon oranı ise devlet tahvilinin değeri üzerinden yüzde olarak belirlenen ve tahvil sahibinin alacağı faizi göstermektedir. Bir devlet tahvili aldığınız zaman ödenecek faiz oranları ve ödeme koşulları ile ilgili izah nameler, açık olarak belirtilmektedir.

Devlet tahvilini vadesi gelmeden satmak da mümkündür. Elinizde bulunan devlet tahvilini aracı kurum vasıtasıyla almışsanız, kurum ile iletişim kurarak vadesinden önce ikincil piyasaya satabilirsiniz. Devlet tahvilini merkez bankası şubelerinden almışsanız, vadesi gelmeden satmak için devlet tahvili karşılığında şubeden aldığınız makbuzu, herhangi bir şubeye ibraz ederek satabilirsiniz. Şube bu talebiniz karşısında herhangi bir ticari bankanın depo hesabına aktarım yapar ve bu banka vasıtasıyla satış gerçekleşmiş olur.

http://www.uzmantv.com/devlet-tahvili-nasil-alinir

Devlet Tahvillerinin Tarihi

İlk devlet tahvilleri, 1517 tarihinde Hollanda’da basılmıştır. Elbette o zamanlar henüz Hollanda devleti tanınmıyordu; ama Amsterdam kendinde basılan tahviller, Hollanda kurulduktan sonra devlet tahvillerinin atası olarak kabul edildi. Devlet tahvilleri ilk basıldığı zamanlar ortalama faiz oranı % 20 civarında dalgalı bir seyir izliyordu.

İlk devlet tahvilleri, 1517 tarihinde Hollanda’da basılmıştır. Elbette o zamanlar henüz Hollanda devleti tanınmıyordu; ama Amsterdam kendinde basılan tahviller, Hollanda kurulduktan sonra devlet tahvillerinin atası olarak kabul edildi. Devlet tahvilleri ilk basıldığı zamanlar ortalama faiz oranı % 20 civarında dalgalı bir seyir izliyordu.

Ulusal bir hükümet tarafından çıkarılan ilk tahvil ise Fransa’ya karşı bir savaşı finanse etmek için 1693 yılında İngiltere Merkez Bankası tarafından basılmıştır. Bu devlet tahvili, bir nevi hayat sigortası özelliği taşıyordu. Daha sonra da savaşlar ve devletin diğer harcamalarını finanse etmek için devlet tahvili basılmaya devam etti. Günümüzde ise devlet iç borçlanma senetleri olarak Hazine Müsteşarlığı tarafından basımı yapılmaktadır.